- 我的.com

- 优惠直通

- 分行推荐

- 快速帮助

- 我的.com

- 优惠直通

- 分行推荐

- 快速帮助

- •个性应用,常用功能,自主定制

- •交易记录,申请进度一站式查询

- •消息提醒,重要事项不遗漏

- •还有更多专享优惠

- 善融商务

- 金融生活

|

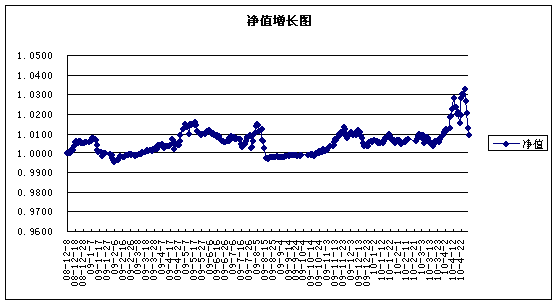

月度业绩表现 截至 2010年 4月 30日 ,中国建设银行到期第三方保本浮动收益型理财产品单位净值为1.0093 元。 成立以来单位净值走势图

市场回顾 国际范围来看,全球经济复苏的趋势日趋明朗,美国劳动力市场企稳好转的趋势就可进一步得到确认,3 月份美国新房销售折年数为41.1万套,环比大幅上升27%,美国房地产市场复苏动力也显著增强;虽然欧洲仍然受到希腊债务危机困扰,德、法等主要经济体的复苏态势仍然比较明朗。 4月国内经济增长继续维持高位。当月中国制造业采购经理指数(PMI)为55.7%,比上月上升0.6个百分点,显示制造业仍持续回升。固定资产投资增速虽然回落在26-28%,但是地方政府投资意愿仍然强劲,新开工项目和投资稳步推进;加工贸易出口好转,贸易逆差规模逐渐缩窄。信贷投放速度放缓,M2同比增速有望回落到21%左右的水平。

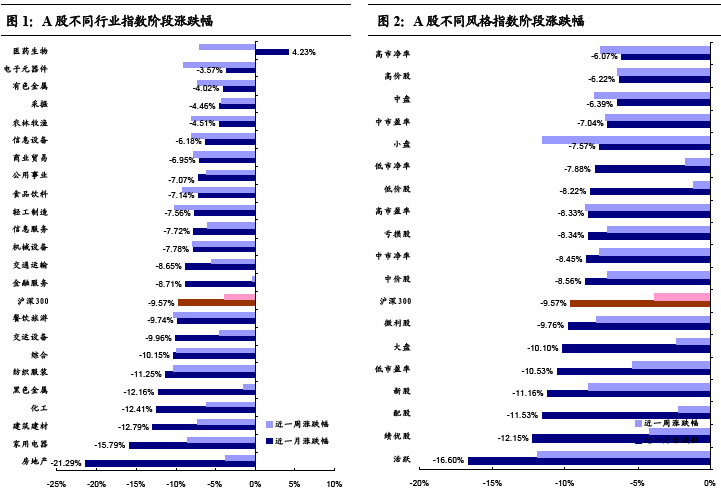

1、债券市场 4月债券市场先抑后扬,在悲观预期修正和房贷新政的推动下,走出一小波反弹行情。4月初3年期央票重启引发市场悲观预期,债市震荡走低,但随着央票利率的继续持平,缓解了市场紧缩预期,而房贷新政的推出也加速了债市的上涨。中债总财富指数单月大幅上涨0.69%,各期限债券全面开花,中短期和长期债券均获0.6%以上的收益;企业债、金融债和国债分获单月涨幅冠亚季军,收益率均在0.6%以上。 2、股票市场 4月针对房地产的调控政策频出,导致地产股及相关银行、建材、机械等行业类股票大幅下跌。而货币政策方面,央行行长和央行报告不同以往的对总价格水平的关注,更是引发市场加息的预期,也加重了市场对流动性和实体经济的担忧,一定程度上加重了市场短期的震荡。 当月市场下跌7.67%,仅有医药生物维持4.23%的正收益,电子元器件、有色金属、采掘、农林牧渔、信息设备等行业跌幅较小;房地产与家用电器、建筑建材、化工、黑色金属等地产相关行业跌幅居前。风格指数上看,中小盘总体涨幅居前但月底经历快速调整,大盘股略输指数,前期活跃股跌幅较大。

操作回顾 债券部分维持中性久期配置,以央票、信用债和3年期金融债为主,期限结构保持梯形配置,对于部分交易所信用债进行了付息日前避税处理,获取稳定收益,同时为组合流动性服务。积极进行新股申购,在银行间回购利率上行过程中,加大了逆回购操作力度。 股票部分组合变化不大,整体仓位从11.42%上升到13.39%。4月份A股市场出现了较大的回调,我们坚持自己的价值投资和长期投资策略,对部分行业地位稳固、估值合理的股票略有增持,对周期性品种适度进行了减持。 市场展望 5月份我们维持经济热、政策紧的观点。经济继续在潜在增长率之上运行,为了防范经济过热风险的加大,政策仍有可能进一步紧缩。但考虑到房地产政策调控的力度超出预期,我们认为政府先对政策效果进行观察之后再考虑出台新的紧缩政策。 1、债券市场 信贷和CPI依然是影响债券走势的核心因素,信贷投放直接影响银行体系可投债市的资金,CPI直接考验央行加息判断与货币政策方向。预计5月份贷款投放仍然保持在略低于市场预期的状态,CPI环比略有上行,但是仍然在3%以内,央行短期内仍然以回收流动性为主,利率手段的运用仍然会相当谨慎。 债券市场在前期上涨之后,期限息差、信用息差均已经低于历史均值,延迟加息的预期已经得到充分反应。伴随信用债供给的增加和CPI的逐步走高,预计债券市场继续大幅上行动力不足,短端仍然存在一定的上行压力。 2、股票市场 市场经历过4月的下跌后,预计将有一个估值的短期修复过程,但在流动性收紧和经济结构转型的背景下,市场整体估值水平的提升空间依旧有限,结构分化将依旧是未来的发展方向。 |

|

投资策略 1、债券投资策略 考虑到货币政策收紧和CPI上行影响,债券市场的反弹持续的可能性不大,随着市场对于加息预期的进一步升温,债券市场仍然并不乐观。从期限来看,2年左右的久期承受风险较低、静态收益较高。 基于上述判断,在债券投资方面我们仍将维持中性偏短久期配置,以子弹型配置策略为主,灵活调整债券组合的占比,调整组合结构,关注组合流动性。 2、股票投资策略 我们将坚持一贯的投资策略,即用产业资本的眼光看待证券市场,以企业成长前景指导投资品种选择,以市场估值水平指导交易决策。因此对于一些经得起历史检验的消费服务类公司,我们敢于在市场暴跌的时候增持;对于周期性公司,我们仔细研究确认是长期反转拐点后也予以适度增持;同时尽量回避估值偏高、市场噪音较大的品种。如一季报所述,我们将坚定执行“自下而上”的选股策略,透过纷繁的宏观和市场表象,通过基本面深入研究和不同观点PK等方式寻找价值低估的长期投资标的。我们坚信,证券投资的收益最终来源于产业领域。 |

理财计算器

理财计算器 产品决策器

产品决策器 诊断规划工具

诊断规划工具 金融信息

金融信息

自助服务

自助服务 建行客服

建行客服 联系我们

联系我们

打印

打印 分享

分享